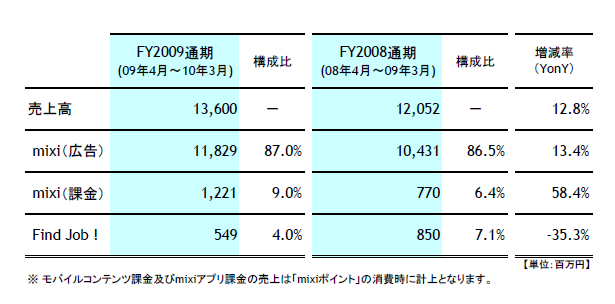

データの参照元は、株式会社ドワンゴが2010年8月5日に発表した平成22年9月期第3四半期決算説明資料です。

◇ニコニコ動画の売上とその内訳

ニコニコ動画の売上構成を見てみると、大半をプレミアム会員収入が占めていることがわかります。2010年4-6月(14期3Q)で、売上全体が1.608百万円に対し、1,267百万円と約79%を占めています。次いで広告収入(約14%)、ポイント・その他収入(約4%)、アフィリエイト収入(約3%)となっています。

また費用面では、2010年5月13日に行われたドワンゴ決算説明会において、2010年度第2四半期(2010年1~3月)の黒字化を達成したということが発表されましたが、今期もプレミアム会員の増加などを背景に、好調に黒字額を増やしているようです。

プレミアム会員が増加した背景としては、ニコニコ生放送によるライブストリーミング上での動画共有しながらのリアルタイムなコミュニケーションが支持されたこと、ニコニコ動画モバイルにより携帯電話を利用した手軽な決済手段が確立されたことが挙げられます。

ただ、プレミアム会員収入が増加に伴い黒字額が増えても、営業利益は149百万円(利益率9%) ですので、今後更なる黒字幅の拡大が図られると考えられます。

ニコニコ動画収支実績2010年第3四半期

◇広告収入の動向

次に、ニコニコ動画の収益において、プレミアム会員費に次ぐ売上高となっている広告収入について見てみます。

広告収入は、ここ1年半ほどは上がったり下がったりしてはいますが、平均するとほぼ横ばいと言えそうです。 ただ、業種別の広告出稿シェアを見てみると、ゲームや映像・音楽・出版などが下がっている一方、化粧品・美容・頭髪、ファッション・アクセサリー、食品・飲料が増がしていることがわかります。これは、徐々に増加している女性ユーザ、それも年齢比率で3分の2を占める20代(45.2%)、30代(20.3%)をターゲットとしているものが増えたためと考えられます。

広告収入は、ここ1年半ほどは上がったり下がったりしてはいますが、平均するとほぼ横ばいと言えそうです。 ただ、業種別の広告出稿シェアを見てみると、ゲームや映像・音楽・出版などが下がっている一方、化粧品・美容・頭髪、ファッション・アクセサリー、食品・飲料が増がしていることがわかります。これは、徐々に増加している女性ユーザ、それも年齢比率で3分の2を占める20代(45.2%)、30代(20.3%)をターゲットとしているものが増えたためと考えられます。

広告収入内訳

◇ニコニコポイント動向

次は、ニコニコポイントの動向です。注目すべきは2010年4月30日から開始されたニコニコ遊園地でのポイント利用です。アイテム購入によるポイント利用が、ニコニコチャネル、ニコニ広告、ユーザ生放送、ニコニコ生放送を抜いて最も多くなっています。

このような状況を見ると、改めてソーシャルゲームとアイテム課金の親和性の良さを感じます。アイテムを利用することで、友人・知人をはじめとした他のユーザより優位にゲームを進めたい、時間を節約したいなど、うまくユーザの欲求をくすぐることでポイント消費につなげているのでしょう。今後の伸びにも期待が十分に持てますね。

次は、ニコニコポイントの動向です。注目すべきは2010年4月30日から開始されたニコニコ遊園地でのポイント利用です。アイテム購入によるポイント利用が、ニコニコチャネル、ニコニ広告、ユーザ生放送、ニコニコ生放送を抜いて最も多くなっています。

このような状況を見ると、改めてソーシャルゲームとアイテム課金の親和性の良さを感じます。アイテムを利用することで、友人・知人をはじめとした他のユーザより優位にゲームを進めたい、時間を節約したいなど、うまくユーザの欲求をくすぐることでポイント消費につなげているのでしょう。今後の伸びにも期待が十分に持てますね。

ニコニコポイント内訳

◇ニコニコチャネル動向

最後に、ニコニコチャネルの動向です。ニコニコチャネルはニコニコ動画上に外部パートナー提供による公式動画チャネルを開設できるサービスですが、これについては順調に増加しているようです。

ニコニコ動画のユーザ数が増えれば、それだけプロモーションプラットフォームとしての価値が上がるため、ニコニコチャネルを利用する外部パートナーも増えます。ここ最近のニコニコ動画会員数の増加がチャネル数の増加に寄与しているのでしょう。

ニコニコ動画のユーザ数が増えれば、それだけプロモーションプラットフォームとしての価値が上がるため、ニコニコチャネルを利用する外部パートナーも増えます。ここ最近のニコニコ動画会員数の増加がチャネル数の増加に寄与しているのでしょう。

ニコニコチャネル動向